![]()

自拍偷拍. 市值挥发4500亿, 隆基绿能也暴雷了?

发布日期:2024-09-21 13:45 点击次数:201

“光伏茅”隆基绿能堕入风雨飘舞自拍偷拍.。

在光伏行业价钱日渐内卷确当下,隆基绿能裁人风云不停。

早在2023年12月,隆基绿能就在清退应届生,裁人东说念主数瞻望超出1万东说念主。本年3月隆基又传出裁人计较,瞻望裁人比例约为全体职工总额的5%。接着来到了6月,隆基再次迎来新一轮裁人。

裁人就裁人吧,目下光伏行业有哪个大公司是不裁人的,这也不错默契。

不外,隆基半年报发布后,咱们不错看到前十大畅通激动中,陈发树套现了约6个亿。天然了,套现是被允许的,仅仅在隆基这样困难的时候,这一操作总归是有些负面影响的。

偷拍英文况且如果从2021年的高点算起,隆基绿能的市值照旧挥发了4500亿了。

谈隆基就离不开谈光伏,隆基绿能这样难离不开冰凉澈骨的大环境。

产能迷漫、价钱内卷,光伏行业自2023年以来就在爬这个“雪坡”了。

到了2024年,多晶硅、硅片、电板、组件各圭表产量依旧在普及,价钱却一再下跌创历史新低,行业堕入无边蚀本。

产量方面,从硅意想硅片,再到电板片、组件,产业链各圭表的供应才气不停增强。2024上半年光伏电板产量不竭爬升,时间同比增长17.8%,达到28629.4万千瓦。

总的来看,在2024-2028年,多晶硅、硅片、电板和组件的产能瞻望将不竭保捏增长趋势,合座产能保捏在1000GW-1600GW,左证预测需求,2024-2028年人人装机中性需求量仅有500-900GW。

在产能的高速膨胀之下,供过于求的矛盾仍相配杰出,降价是势必的。

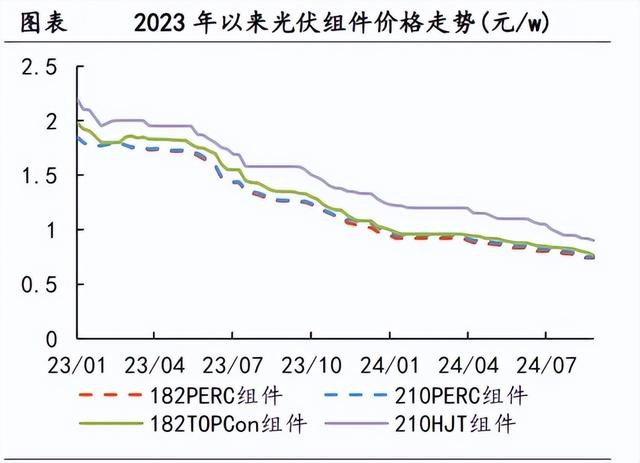

价钱方面,截止2024年6月底,光伏组件主流品种价钱照旧降至0.86元/瓦,相较2022年底岑岭价钱降了54.50%,较2023年底的廉价依然有12.24%的降幅。

本年6月之后,降价之势仍未罢手,8月底光伏组件主流品种价钱已低至0.78元/瓦。

同期,本年上半年多晶硅、硅片降价跳跃40%,电板片降价跳跃15%。

光伏行业王人这样惨了,看成龙头年老的隆基只会更惨。

在光伏下行周期中,体量越大的公司受影响进度就越大。

2023年上半年,隆基绿能和通威股份是光伏行业最挣钱的两家公司,共盈利224.48亿元,2024上半年则共蚀本83.72亿元。

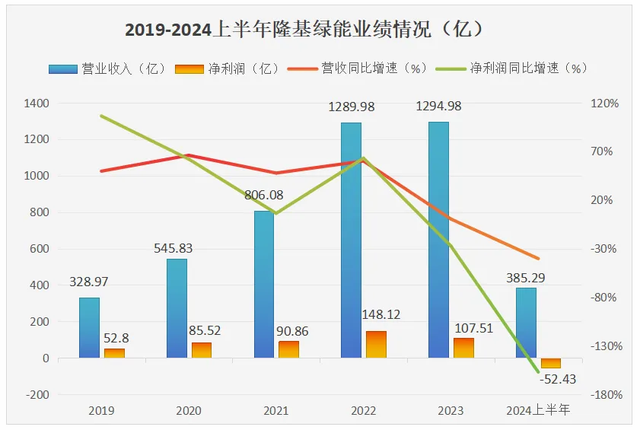

具体来看,2023年隆基绿能天然督察住了千亿营收限度,但增长却已放缓。

到了2024上半年,更是不增反减,营收仅有385.29亿元,同比下跌40.41%,还蚀本了52.43亿元,成为光伏行业蚀本最多的公司。

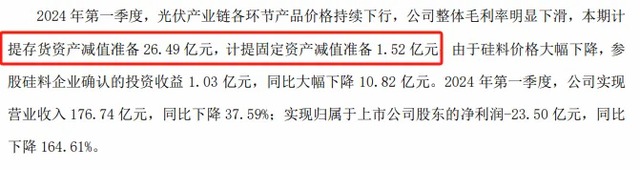

即便蚀本是由于大王人的计提存货减值形成的,这一舒畅也泄清楚,跟着产物市集价钱的捏续走低,隆基面前的运营气象已趋近于盈亏均衡的关节节点。

况且,除了2024年上半年计提了48.7亿的存货减值准备计入当期损失外,隆基还转销了43.75亿元的存货减值准备。

如果剔除这43.75亿元的转销,那么隆基上半年公司的毛利润就不是29.72亿了,而是-14.03亿元(29.72-43.75=-14.03)。

假定往常每年依旧要亏几十亿,再加上投资扩产的开发捏续花费公司现款流,一朝接头行为永久蚀本,隆基还不错扛多久?

接着咱们来看一下隆基的现款流气象。

非论是哪个赛说念,一朝全行业卷入价钱战,即使是龙头企业也会衣衫不整,是以说对当下的隆基来说,现款流比利润更要紧。

数据骄气,2023年隆基的接头行为现款流就出现大幅下滑,主若是公约欠债减少了42亿导致的,到了2024上半年接头性现款流更是流出超64亿元,该种情况在往常一段时刻内将捏续。

不外从货币资金来看,隆基绿能现款流似乎相配充裕,2024年上半年隆基绿能货币资金余额为544.8亿元。

但如果扣裁撤应酬账款和应酬单子的367.3亿,隆基所剩资金也就惟一100多亿了,属实有点“外刚内柔”的真谛了。

这也就能默契,为什么隆基账上明明有这样多钱,却依旧选拔向市集发债融资100亿了。不外,市集关于捏续大额融资的公司并不可爱,对隆基亦然如斯。

除了行业大环境外,隆基本人的错判也使其堕入逆境。

一、隆基绿能仍专注于BC时期的研发诈欺。

光伏行业看成时期运行型范围,时期选拔的准确性至关艰难,隆基绿能本年就因当时期道路的选拔而就堕入了较为难熬的境地。

在行业由P型时期向N型时期转型的关节时刻,隆基绿能招揽了不同于晶科动力、天合光能等的战略,专注于BC时期的研发与诈欺。

关系词,市集趋势骄气,TOPCon时期已稳重占据N型电板市集的主导地位,成为主流时期。

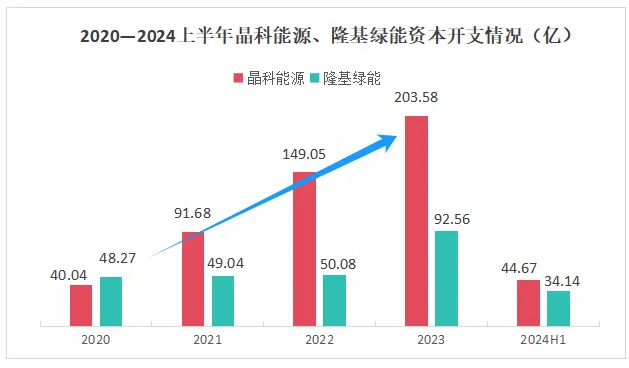

在投资上,隆基绿能的老本开支也就远小于晶科动力等一众积极膨胀的竞争敌手。

自2021年起晶科动力老本开支就跳跃了隆基,2023年隆基绿能老本开支为92亿元,晶科动力则高达203亿元。

在此影响下,2023年隆基绿能组件出货量徐徐被晶科动力反超,下滑至第二名,痛失“组件年老”的宝座。

2024年上半年,隆基绿能组件出货量又被天合光能、晶澳科技反超,下滑至行业第四。

进一步分析,BC电板目下在光电退换后果和成本适度方面并未展现出对TOPCon的昭着上风,瞻望其达到与TOPCon超越的成本水平还需两年时刻。

在此时间,光伏时期日眉月异,尤其是钙钛矿电板时期有望速即熟谙并杀青限度化诈欺。

若此情景成真,隆基绿能后续开发的BC电板产能或将靠近市集需求变化的严峻挑战,其产能消化问题将成为一个新的关切点。

二、国外市集不异也辞让乐不雅。

国外市集环境日益有条有理,隆基绿能不可幸免的要受到国外地方的影响。

目下,隆基绿能在马来西亚的组件厂和在越南的电板片工场王人已关停,这些国外工场大部分投产还没几年,投资压根收不追念,钱就这样取水漂了。

从财务上看,2023年隆基的境外收入占总营收的34%,主若是销往欧洲和亚太地区,不外亚太地区的132亿组件的好一大部分最终亦然兜兜转转卖到了好意思国。

就目下来看,好意思国照旧文告将太阳能电板的关税税率将上调至50%,况且好意思国我方还在大王人提供光伏补贴,这无疑是进一步打击我国光伏产业,隆基的这条路粗略率亦然要堵死了。

总的来说,“光伏茅”面对的挑战真实不少,且这些问题短期内也处理不了,每次到了周期低谷,总要要倒下几个龙头企业,就看隆基绿能能不成挺得住了。

关切小象说财自拍偷拍.,立即领取最有价值的《成长20:2024年最具有成长后劲的20家公司》投资论说!

上一篇:男同 影片 离岸东说念主民币一度涨向7.06元 下一篇:亚洲情色 特斯拉幕后的“华东说念主雇主”,曾建议马斯克卸任CEO,身价高达650亿